Parts de marché des marques auto en France

1

1

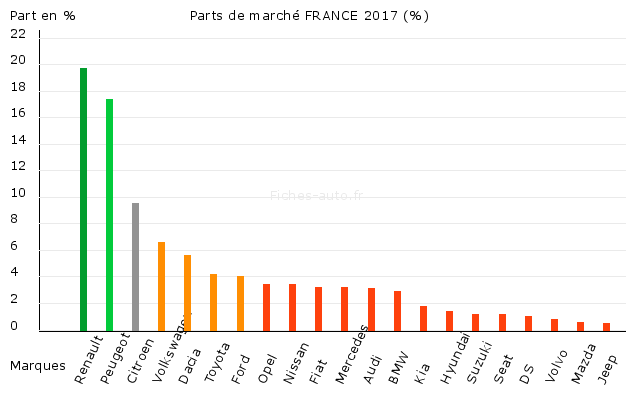

Sur la période 2017 - 2025, le marché français des voitures particulières a clairement changé de visage. Le volume global recule nettement: on passe d'un peu plus de 2,11 millions d'immatriculations en 2017 à environ 1,72 million en 2024 puis autour de 1,63 million en 2025. La base est plus étroite, et la concurrence plus dure.

Parts de marché des marques par ordre décroissant

Voici le classement des marques qui ont le plus de parts de marché en France, vous pourrez retrouver plus bas le détail des chiffres ainsi que les marques absentes de ce graphique dont les volumes sont très faibles.

Parts de marché : évolution

| Marque | Part de marche 2017 (%) | Part de marche 2024 (%) | Part de marche 2025 (%) |

|---|---|---|---|

| Abarth | 0 | 0.1 | 0 |

| Alfa Romeo | 0.4 | 0.3 | 0.4 |

| Alpine | 0 | 0.2 | 0.3 |

| Audi | 3.1 | 2.8 | 3.0 |

| Autres | 0 | 0.1 | 0.1 |

| BMW | 2.9 | 3.9 | 3.7 |

| Bollore | 0 | 0 | 0 |

| BYD | 0 | 0.3 | 0.8 |

| Chevrolet | 0 | 0 | 0 |

| Citroen | 9.5 | 6.5 | 7.1 |

| Cupra | 0 | 1.0 | 1.4 |

| Dacia | 5.6 | 8.4 | 8.5 |

| DS | 1.0 | 1.0 | 0.9 |

| Ferrari | 0 | 0 | 0 |

| Fiat | 3.2 | 1.9 | 1.2 |

| Ford | 4.0 | 2.5 | 2.3 |

| Honda | 0.4 | 0.3 | 0.3 |

| Hyundai | 1.4 | 2.6 | 2.8 |

| Infiniti | 0.1 | 0 | 0 |

| Jaguar | 0.2 | 0 | 0 |

| Jeep | 0.5 | 0.7 | 0 |

| Kia | 1.8 | 2.6 | 2.1 |

| Lancia | 0 | 0 | 0.1 |

| Land Rover | 0.4 | 0.6 | 0 |

| Leapmotor | 0 | 0 | 0.2 |

| Lexus | 0.3 | 0.4 | 0.4 |

| Lynk Co | 0 | 0 | 0 |

| Maserati | 0 | 0 | 0 |

| Mazda | 0.6 | 0.5 | 0.5 |

| Mercedes | 3.2 | 3.0 | 2.8 |

| MG | 0 | 1.4 | 2.1 |

| Mini | 1.3 | 1.1 | 1.6 |

| Mitsubishi | 0.1 | 0.2 | 0.1 |

| Nissan | 3.4 | 1.7 | 1.8 |

| Opel | 3.4 | 2.3 | 2.0 |

| Peugeot | 17.4 | 13.5 | 13.5 |

| Porsche | 0.3 | 0.4 | 0.2 |

| Renault | 19.7 | 16.1 | 17.5 |

| Seat | 1.2 | 1.3 | 1.0 |

| Skoda | 1.3 | 2.6 | 3.1 |

| Smart | 0.4 | 0.1 | 0.1 |

| Ssangyong | 0 | 0 | 0 |

| Subaru | 0 | 0 | 0 |

| Suzuki | 1.2 | 1.4 | 1.2 |

| Tesla | 0.1 | 2.4 | 1.6 |

| Toyota | 4.2 | 7.4 | 6.7 |

| Volkswagen | 6.6 | 6.9 | 6.8 |

| Volvo | 0.8 | 1.2 | 0.8 |

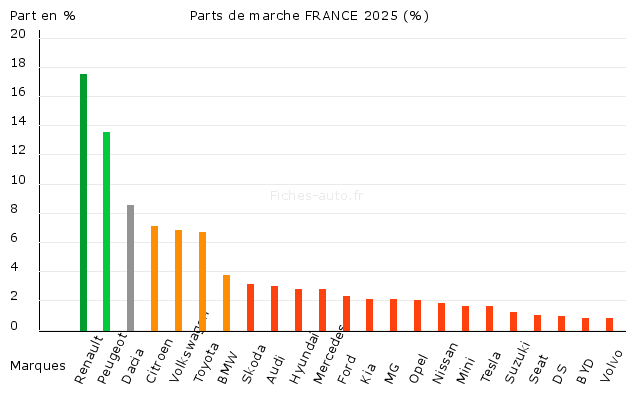

Renault et Peugeot restent les deux piliers du marché, mais la photo change un peu avec 2025. Renault remonte nettement (16,1 % à 17,5 %), pendant que Peugeot reste figé à 13,5 %. Citroen, lui, reprend un peu de terrain (6,5 % à 7,1 %). Au total, le trio français domine toujours, mais l'écart se joue désormais à coups de dixièmes, ce qui en dit long sur un marché plus serré.

Dans le même temps, les marques qui progressent ne le font plus toutes pour les mêmes raisons. Dacia reste haut et stable (8,4 % à 8,5 %), preuve que la logique prix/prestations continue de marcher. Toyota, après une très belle montée sur la durée, lâche un peu en 2025 (7,4 % à 6,7 %), tandis que Volkswagen reste quasi inchangé (6,9 % à 6,8 %), ce qui ressemble presque à une victoire dans ce contexte.

Le chapitre 'nouveaux blocs' se précise en 2025, et il ne concerne plus seulement Tesla. Tesla recule (2,4 % à 1,6 %), signe qu'être pionnier n'immunise pas contre la concurrence et l'effet de gamme qui vieillit. En face, MG continue de grimper (1,4 % à 2,1 %), BYD passe de figurant à acteur visible (0,3 % à 0,8 %), et Cupra s'installe un cran au-dessus (1,0 % à 1,4 %). Skoda monte aussi (2,6 % à 3,1 %), pendant que Hyundai grappille encore (2,6 % à 2,8 %). On voit donc une pression plus clairemnt chinoise d'un côté, et une consolidation des 'outsiders' européens et coréens de l'autre.

À l'inverse, plusieurs marques continuent de décrocher ou de s'éroder. Fiat replonge (1,9 % à 1,2 %), Ford glisse encore (2,5 % à 2,3 %), Opel recule (2,3 % à 2,0 %), et Kia baisse (2,6 % à 2,1 %). Certaines marques premium se tassent aussi (BMW de 3,9 % à 3,7 %, Mercedes de 3,0 % à 2,8 %), pendant qu'Audi remonte légèrement (2,8 % à 3,0 %). Bref, en 2025, le marché ne redistribue pas tout, mais il déplace les curseurs: les gagnants sont ceux qui ont une offre lisible et au bon prix, les perdants ceux qui restent coincés au milieu, sans message clair.

Au final, le marché français reste dominé par les marques nationales, mais le décor a encore bougé en 2025: Renault reprend de l'air, Citroen se redresse, Tesla rentre un peu dans le rang, et les marques chinoises commencent à compter pour de vrai. Dans un marché qui se contracte, chaque dixième de part de marché vaut cher, et ça se voit.

Ces articles pourraient vous intéresser :

Ecrire un commentaire

Sondage au hasard :

Quel est le moyen le plus efficace de réduire les bouchons ?

Sujets pris au hasard