Quel est le poids de l’automobile dans l’économie européenne

- Ce que recouvrent réellement les chiffres de l’industrie automobile

- Emploi direct : une stabilité de façade sur quinze ans

- Une industrie toujours très productive, mais de plus en plus concentrée

- Le décrochage progressif de certains pays, dont la France

- Une chaîne de valeur de plus en plus fragmentée

- L’effet multiplicateur de l’emploi automobile

- Quand on élargit réellement le périmètre

- Mise en perspective démographique: un secteur qui pèse plus qu’il n’y paraît

- Le poids de l’automobile dans le PIB européen

- Une industrie performante, mais plus vulnérable

- Ce que montre réellement l’évolution sur quinze ans

- Poids de l'auto par pays

- Le poids de l’automobile dans les exportations

2

2

L’automobile est souvent présentée comme un secteur du passé appelé à décliner au profit d’activités jugées plus modernes ou plus vertueuses. Cette manière de voir résiste pourtant mal à l’analyse économique. Dès que l’on observe les chiffres sur une période longue, l’automobile apparaît non pas comme un secteur marginal, mais comme l’un des piliers structurels de l’économie européenne.

Pour mesurer son poids réel, il faut comparer plusieurs périodes, élargir le périmètre d’analyse et mettre ces évolutions en perspective avec la démographie active. Les données issues des statistiques européennes et du CCFA (qui semble perdre en rigueur ces dernières années au niveau de la régularité des publications) permettent justement de dégager des tendances claires, bien plus nuancées que le discours ambiant.

Ce que recouvrent réellement les chiffres de l’industrie automobile

Dans les statistiques européennes, l’industrie automobile ne se limite pas à l’assemblage des véhicules. Elle englobe la construction automobile, la fabrication de carrosseries et de remorques, ainsi que la fabrication d’équipements. Ce périmètre inclut donc constructeurs, équipementiers et une large part de la sous-traitance industrielle directe.

Il s’agit déjà d’un ensemble industriel très large, même s’il ne couvre pas encore toute l’économie de la voiture, notamment les services, la distribution, la réparation ou l’activité induite autour des sites industriels.

Emploi direct : une stabilité de façade sur quinze ans

À la fin des années 2000, l’industrie automobile employait environ 2,3 millions de personnes dans l’Union européenne. Ce chiffre a ensuite progressé lentement au cours des années 2010, porté notamment par l’Europe centrale et orientale et par la montée en gamme de certains constructeurs. Les effectifs ont ainsi atteint un point haut juste avant la crise sanitaire.

En 2022 (je voulais proposer des chiffres plus récents mais le CCFA accumule de plus ne plus de retard dans les chiffres), le secteur emploie environ 2,4 millions de personnes. Pris isolément, ce chiffre donne l’impression d’une remarquable stabilité sur quinze ans. Pourtant, cette lecture est trompeuse si l’on ne regarde pas la chronologie dans le détail.

Depuis 2019, la tendance s’est inversée. Entre 2019 et 2022, l’industrie automobile européenne a perdu plus de 5 % de ses effectifs, soit environ 132 000 emplois en quelques années. Cette baisse rapide s’explique par une combinaison de facteurs: crise sanitaire, pénurie de semi-conducteurs, rationalisation accélérée des sites, automatisation accrue et recentrage de certaines activités.

Ce qui veut dire que la légère hausse observée entre la fin des années 2000 et le début des années 2010 masque un retournement récent, bien plus brutal, qui marque probablement le début d’une nouvelle phase.

Une industrie toujours très productive, mais de plus en plus concentrée

L’automobile reste l’un des secteurs industriels les plus productifs en Europe.

À la fin des années 2000, la valeur ajoutée par salarié se situait autour de 69 000 euros en moyenne. En 2022, elle atteint 92 000 euros, soit une hausse de plus de 30 % en une quinzaine d’années. Cette progression ne montre pas une amélioration sociale, mais une transformation structurelle profonde du secteur.

L’industrie automobile produit davantage de valeur avec moins de salariés. Automatisation, concentration des usines, montée en gamme partielle et pression accrue sur la productivité expliquent cette évolution. La richesse est bien là, mais elle repose sur une base humaine plus étroite, ce qui rend le secteur plus performant économiquement, mais aussi plus dur socialement.

Le décrochage progressif de certains pays, dont la France

La comparaison entre pays met en évidence des écarts qui se creusent nettement.

En 2022, la valeur ajoutée par salarié atteint environ 140 000 euros en Allemagne, contre 86 000 euros en France, pour une moyenne européenne autour de 92 000 euros. L’écart entre la France et l’Allemagne dépasse désormais 50 000 euros par salarié, alors qu’il était bien plus contenu auparavant.

Ce différentiel ne s’explique pas uniquement par les niveaux de salaire. Il reflète une compétitivité structurellement plus faible, une rentabilité inférieure et une capacité d’investissement plus limitée. En France, le ratio entre l’excédent brut d’exploitation et la valeur ajoutée reste durablement en dessous de la moyenne européenne, ce qui fragilise le tissu industriel sur le long terme.

Une chaîne de valeur de plus en plus fragmentée

La structure même de l’emploi automobile évolue. Dans plusieurs pays, la part de la construction automobile recule au profit de la fabrication d’équipements, une activité plus exposée à la pression sur les prix et aux délocalisations.

Dans de nombreux pays d’Europe centrale et orientale, la construction automobile représente une part relativement faible des effectifs. Ces territoires accueillent surtout des activités d’exécution, tandis que la conception, l’ingénierie et les décisions stratégiques restent concentrées ailleurs. L’Europe conserve des volumes industriels, mais perd progressivement la maîtrise de segments clés de la chaîne de valeur.

L’effet multiplicateur de l’emploi automobile

L’un des points les plus sous-estimés dans le débat public reste l’effet multiplicateur de l’emploi industriel.

Les travaux économiques convergents montrent qu’en Europe, un emploi industriel génère en moyenne entre deux et quatre emplois supplémentaires dans le reste de l’économie. L’automobile, en tant qu’industrie lourde et fortement intégrée, se situe clairement dans la fourchette haute de ce multiplicateur.

Appliqué aux 2,4 millions d’emplois directs de l’industrie automobile, cela signifie que 4,8 à 9,6 millions d’emplois supplémentaires dépendent indirectement du secteur. Ces emplois concernent les services, le commerce, la restauration, le transport, l’immobilier, la maintenance ou encore la formation. Ils ne sont pas comptabilisés comme emplois automobiles, mais ils existent parce que l’activité automobile est présente.

Quand on élargit réellement le périmètre

En incluant les emplois indirects, les services liés à l’automobile, le transport de personnes et de marchandises ainsi que l’entretien des infrastructures, le nombre total d’emplois liés à l’automobile atteint environ 13,2 millions en Europe, soit 6,5 % de l’emploi total.

Dans l’industrie seule, automobile comprise, cela représente plus de 10 % des emplois industriels. Peu de secteurs peuvent afficher un tel poids systémique.

Mise en perspective démographique: un secteur qui pèse plus qu’il n’y paraît

Cette lecture prend encore plus de sens lorsqu’on la met en regard de la démographie active européenne.

Entre la fin des années 2000 et 2022, la population active de l’Union européenne a globalement augmenté, notamment sous l’effet de l’élargissement à l’Est et de l’allongement de la durée de vie professionnelle. Dans le même temps, la part de l’industrie dans l’emploi total a continué de reculer au profit des services.

Dans ce contexte, le fait que l’automobile maintienne encore plus de 2,4 millions d’emplois directs, malgré les gains de productivité et l’automatisation, montre à quel point le secteur reste structurant. La baisse récente de 132 000 emplois depuis 2019 n’est donc pas anodine. Elle intervient alors même que la population active continue d’augmenter, ce qui signifie que l’automobile perd du poids plus vite que l’ensemble du marché du travail.

Donc le recul observé n’est pas seulement conjoncturel, il traduit un ajustement plus profond entre démographie, productivité et stratégie industrielle.

Le poids de l’automobile dans le PIB européen

Lorsqu’on raisonne en termes de produit intérieur brut, les ordres de grandeur confirment cette centralité.

Selon différentes estimations convergentes issues d’organismes européens, l’automobile représenterait entre 6 % et 7 % du PIB de l’Union européenne lorsqu’on intègre l’ensemble de la chaîne de valeur. Dans certains pays, ce poids est bien supérieur. En Allemagne, l’automobile pèserait autour de 10 % du PIB. En Slovaquie ou en République tchèque, cette part peut atteindre 12 à 13 %, rendant ces économies particulièrement dépendantes du secteur. En France, l’ordre de grandeur se situe plutôt autour de 7 %, en incluant l’écosystème élargi.

Une industrie performante, mais plus vulnérable

Entre la fin des années 2000 et 2022, de nouvelles fragilités sont apparues. Dépendance aux semi-conducteurs, chaînes d’approvisionnement mondialisées, exposition accrue aux décisions prises hors d’Europe. Les crises récentes n’ont pas créé ces faiblesses, elles les ont révélées.

Une industrie très productive mais trop dépendante de l’extérieur devient vulnérable aux chocs. Et lorsqu’elle pèse plusieurs points de PIB et concerne plusieurs millions d’emplois directs et indirects, ces chocs se diffusent rapidement à l’ensemble de l’économie.

Ce que montre réellement l’évolution sur quinze ans

L’automobile européenne ne s’est pas effondrée. Elle continue de produire, d’exporter et de créer de la valeur. Mais elle emploie moins, se déplace géographiquement, fragilise certains pays historiques et perd progressivement la maîtrise de certaines briques clés.

Le risque n’est pas un effondrement brutal, mais un déclin lent, diffus et structurel, d’autant plus difficile à corriger qu’il s’inscrit dans un contexte de mutation démographique et industrielle. Affaiblir un secteur aussi central sans alternative crédible reviendrait à prendre un pari économique lourd de conséquences, bien au-delà de la seule question de la voiture.

Poids de l'auto par pays

Les chiffres ci-dessous (amalgamés de diverses sources) donnent un ordre de grandeur du poids de l’industrie automobile dans l’emploi industriel de plusieurs pays européens en 2022. Ils portent uniquement sur les emplois directs de l’industrie automobile (constructeurs, équipementiers, carrosseries), tels qu’ils sont définis dans les statistiques européennes harmonisées.

Il s’agit donc d’un périmètre restreint, qui n’intègre ni les emplois indirects satellites, ni l’activité induite dans les services, le commerce ou les territoires. Malgré ça, ces données sont particulièrement parlantes, car elles montrent à quel point certains pays dépendent structurellement de l’automobile au sein même de leur appareil industriel.

Les ordres de grandeur sont issus des statistiques Eurostat, compilées et analysées par le CCFA. Les écarts entre pays sont robustes et ne dépendent pas de variations méthodologiques marginales. Lorsqu’un pays concentre plus de 13 à 15 % de ses emplois industriels dans l’automobile, la moindre contraction du secteur ne peut pas rester sans effet sur l’ensemble de son économie.

| Pays | Emplois directs dans l'industrie automobile (2022) | Part de l'auto dans l'emploi industriel (2022) |

|---|---|---|

| Union europeenne (UE-27) | 2 427 000 | 8,1 % |

| Allemagne | 879 000 | 11 % |

| France | 217 000 | NC |

| Italie | 168 000 | NC |

| Espagne | 153 000 | NC |

| Suede | 85 000 | 14,1 % |

| Republique tcheque | NC | 13,4 % |

| Slovaquie | NC | 14 a 15 % |

| Roumanie | NC | 14 a 15 % |

| 7 pays entrants (groupe) | 759 000 | NC |

Regarder le nombre d’emplois ou d’usines ne suffit pas toujours à mesurer le poids réel de l’automobile dans un pays. Un indicateur très parlant consiste à rapporter la production de véhicules à la population. Il permet de distinguer rapidement les pays producteurs des pays surtout consommateurs.

| Pays | Production annuelle de véhicules | Population (approx.) | Véhicules produits pour 1 000 habitants |

|---|---|---|---|

| Slovaquie | 1 000 000 | 5,4 millions | ≈ 185 |

| République tchèque | 1 400 000 | 10,5 millions | ≈ 133 |

| Allemagne | 4 100 000 | 83 millions | ≈ 49 |

| Espagne | 2 300 000 | 47 millions | ≈ 49 |

| France | 900 000 | 65 millions | ≈ 14 |

| Italie | 800 000 | 59 millions | ≈ 14 |

Les valeurs présentées ci-dessus reposent sur des volumes de production récents, fortement affectés par les perturbations industrielles des années 2020–2022 (crise sanitaire, pénurie de semi-conducteurs, arrêts de lignes). Elles donnent donc une photographie conjoncturelle, et non le potentiel structurel maximal des pays concernés.

Sur des années de fonctionnement plus normal, avant ces crises, les écarts sont encore plus marqués. L’Allemagne se situe normalement autour de 65 à 75, tandis que la France et l’Italie éraient vers les 20 à 25 véhicules pour 1 000 habitants.

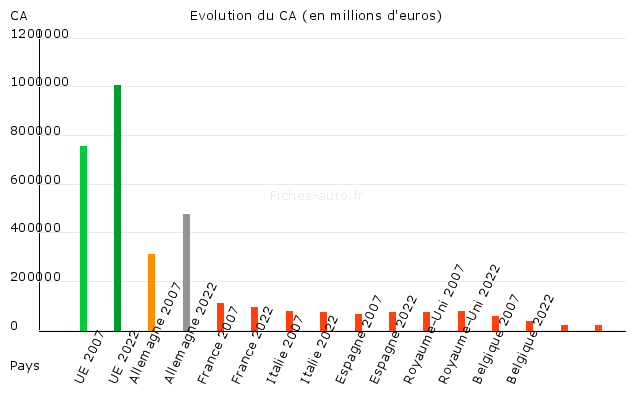

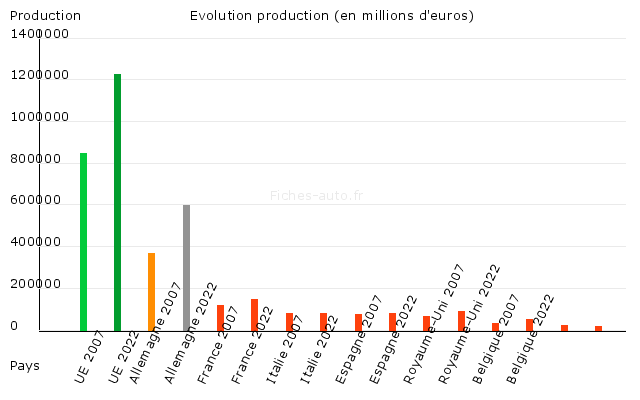

La production correspond à la valeur de l’activité industrielle réalisée sur le territoire, c’est-à-dire ce qui est effectivement fabriqué dans les usines, exprimé en euros. Le chiffre d’affaires mesure la valeur des ventes réalisées, indépendamment du lieu de fabrication. Les deux montants sont monétaires et ne doivent pas être confondus avec le nombre de véhicules produits. Une hausse du chiffre d’affaires peut ainsi coexister avec une production en recul, notamment en cas de hausse des prix ou d’augmentation des importations.

Pris séparément, les deux graphiques peuvent donner une impression plutôt rassurante. Entre 2007 et 2022, la production automobile exprimée en valeur progresse dans l’Union européenne, et le chiffre d’affaires du secteur augmente dans la plupart des pays. À première vue, cette évolution pourrait laisser penser que l’industrie automobile européenne a traversé la période sans heurts majeurs. Cette lecture est pourtant trompeuse.

Les montants présentés sont exprimés en euros courants. Sur quinze ans, l’inflation, la hausse des coûts de l’énergie, des matières premières et des composants, ainsi que l’augmentation générale des prix, gonflent mécaniquement les valeurs affichées. À euros constants, une part significative de la progression observée disparaîtrait. Dans ce contexte, une simple stabilité en valeur ne traduit déjà plus une bonne performance industrielle. Une baisse, comme celle observée en France sur la production, constitue au contraire un signal de fragilisation nette.

La comparaison entre production et chiffre d’affaires apporte un éclairage supplémentaire. Dans plusieurs pays, le chiffre d’affaires progresse plus vite que la production. Cet écart traduit principalement une montée en gamme des véhicules, des prix unitaires plus élevés et, dans certains cas, une augmentation des marges. Il ne reflète pas une augmentation des volumes produits ni un renforcement de l’appareil industriel. Produire moins de véhicules, mais plus chers, permet de préserver les revenus à court terme, sans empêcher la contraction des capacités de production.

Cette dynamique est particulièrement visible dans les pays où la production stagne ou recule alors que le chiffre d’affaires augmente. Elle masque une réalité plus structurelle : moins de lignes de production, moins de sites industriels et, à terme, moins d’emplois. La valeur se concentre, mais la base productive se rétrécit. À long terme, cette configuration rend le secteur plus sensible aux retournements de marché et aux chocs extérieurs.

Les trajectoires nationales confirment cette lecture. L’Allemagne parvient à accroître fortement à la fois la production en valeur et le chiffre d’affaires, mais au prix d’une dépendance accrue à l’automobile haut de gamme et à l’export. L’Espagne et l’Italie se situent dans une zone intermédiaire, avec des évolutions modérées. Le Royaume-Uni et la Belgique montrent une dynamique beaucoup plus fragile. La France, enfin, cumule une baisse de la production en valeur et une progression du chiffre d’affaires essentiellement portée par les prix, ce qui traduit une perte de poids industriel difficilement contestable.

La lecture conjointe des deux tableaux montre ainsi que l’industrie automobile européenne ne s’est pas effondrée, mais qu’elle s’est profondément transformée. Elle génère davantage de valeur monétaire, mais avec moins de capacité productive réelle. Ce décalage entre valeur affichée et réalité industrielle explique pourquoi les indicateurs financiers peuvent sembler rassurants, alors que les enjeux en matière d’emploi, de souveraineté industrielle et de résilience économique restent alarmants.

Le poids de l’automobile dans les exportations

Un autre indicateur souvent oublié concerne la part de l’automobile dans les exportations de biens. Il permet de mesurer à quel point un pays dépend du secteur pour équilibrer sa balance commerciale.

En Allemagne, l’automobile représente entre 15 et 20 % des exportations de biens selon les années. En Slovaquie et en République tchèque, cette part peut atteindre 20 à 30 %, ce qui place ces économies dans une situation de dépendance très élevée vis-à-vis du secteur.

La France se situe nettement plus bas, autour de 6 à 8 %, ce qui reflète à la fois une industrie automobile plus réduite et une diversification plus importante de ses exportations. Cette moindre dépendance peut sembler rassurante, mais elle traduit aussi une perte de poids industriel, et donc de capacité d’entraînement sur le reste de l’économie.

Ecrire un commentaire

Sondage au hasard :

Pour mon entretien et révisions je vais :

Sujets pris au hasard