Tesla va abandonner l'automobile

5

5

En 2024, Tesla a livré environ 1.8 million de voitures dans le monde (1.6 en 2025). C’est plus que BMW, plus que Mercedes-Benz, et à peine moins que certains géants historiques sur des segments comparables. Tesla ne quitte donc pas l’automobile parce qu’elle n’y arrive plus, loin de là.

Et pourtant, quand on regarde où vont réellement les investissements, les discours internes, les marges et les volumes industriels, on voit autre chose émerger. Lentement, sans annonce fracassante mais de façon très cohérente.

La voiture continuera d’exister et de rapporter de l’argent un temps mais elle n’est plus l’axe autour duquel tout s’organise. Elle sera évincée à terme, a minima la voiture destinée pour les particuliers, les robotaxis et camions seront une autres histoire).

En prenant du recul, on peut s'apercevoir que tout ce qu'a initié Musk ressemble à un plan bien huilé et calculé prévu de longue date. Mais Musk n'étant qu'un Homme (aussi brillant soit-il), il semble impossible qu'il ait pu tout planifier aussi parfaitement, et il y a ici une part qui nous échappe et qui lui échappe (celle qui appartient aux "dieux" ?).

À plus long terme, il est même probable que l’histoire ne retienne pas Tesla comme un constructeur automobile, mais comme une entreprise ayant utilisé la voiture comme point d’entrée pour financer et bâtir des activités autrement plus vastes. L’automobile aura été un moyen, pas une fin. Un investisseur/entrepreneur de la Silicon Valley, Jason Calacanis, a d'ailleurs dit que « personne ne se souviendra que Tesla a fabriqué des voitures » et que l’attention se portera plutôt sur des projets comme Optimus ou l’IA

La voiture comme tremplin

Il faut rappeler ce que représente réellement l’automobile chez Tesla. Entre 2010 et aujourd’hui, l’entreprise a levé, directement ou indirectement, plusieurs dizaines de milliards de dollars pour financer ses usines, ses batteries, ses logiciels, ses infrastructures. La voiture a été le vecteur principal pour justifier ces montants.

Produire une voiture permet de :

- Capter des financements XXL que seule l'industrie auto permet

- générer du chiffre d’affaires immédiat,

- capter des aides publiques,

- apprendre à produire à grande échelle,

- amortir des lignes industrielles lourdes,

- mettre en place les premières pierres d'une intelligence artificielle qui contrôle un objet mécanique (ici l'auto, le même Autopilot sera utilisé sur les robots humanoïdes)

- collecter des volumes massifs de données grâce aux utilisateurs (il est donc d'autant plus important de proposer des voitures attractives, pour qu'il y ait un maximum d'utilisateurs).

Peu d’autres produits auraient permis cela, à savoir des levées de fond aussi gigantesques et une machine industrielle aussi massive. Un robot humanoïde en 2012 n’aurait convaincu personne. Une solution de stockage réseau non plus. La voiture était donc la solution la plus simple, la plus lisible, la plus efficace.

Dans cette lecture, la voiture n’a jamais été une finalité. Elle a servi de tremplin industriel, financier et technologique, volontairement choisi parce qu’il permettait d’accéder à des volumes de capitaux et de données qu’aucun autre produit n’aurait permis à cette époque.

Mais une fois l’outil maîtrisé, rien n’oblige à en faire une finalité ou un objectif en soit (bien que d'électrifier la voiture était déjà un véritable tour de force, et Tesla a clairement été la locomotive du monde) ...

Le basculement économique est déjà visible dans les comptes

En 2025, les marges parlent plus fort que les communiqués. La division automobile de Tesla affiche des marges brutes autour de 16 à 17 %, en net recul par rapport aux années précédentes. Cette baisse est directement liée aux réductions de prix successives, parfois de 10 à 20 % sur certains modèles, nécessaires pour maintenir les volumes.

En parallèle, la division énergie affiche environ 31 % de marge brute. Pas 25, pas 20. Plus de 30 %. Et ce n’est pas un pic ponctuel.

Plus intéressant encore, Tesla Energy ne représente qu’environ 13 % du chiffre d’affaires total, mais près de 25 % du profit global. Ce déséquilibre fondamental signifie qu’à activité équivalente, l’énergie génère presque deux fois plus de valeur que l’automobile.

Dans une entreprise rationnelle, ce genre de ratio déclenche mécaniquement un redéploiement stratégique, d'autnat plus que la concurrence auto rivalise désormais avec les produits de Tesla (les Chinois uniquement, les Européens restent trop ancrés sur des schémas anciens et surannés).

Division énergie : quels notions de valeur

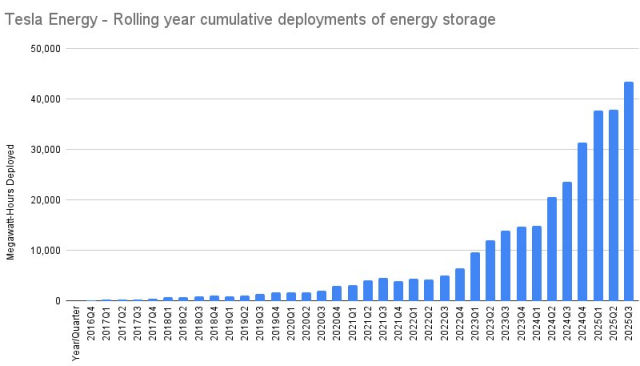

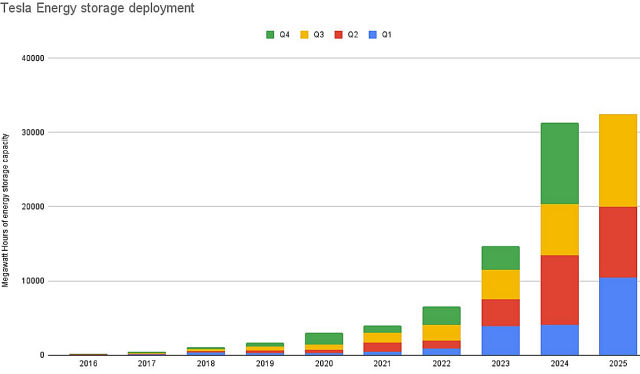

Sur les douze derniers mois, Tesla a déployé 43,5 GWh de capacités de stockage, contre environ 23 à 24 GWh l’année précédente. Une croissance de 84 % en un an. Le troisième trimestre 2025, à lui seul, affiche 12,5 GWh, un record historique.

Pour donner un ordre de grandeur plus parlant :

- 1 GWh = 1 million de kWh.

- Un foyer consomme en moyenne entre 3 000 et 5 000 kWh par an selon les pays et les usages.

Donc 12,5 GWh, c’est l’équivalent annuel de 2 500 à 4 000 foyers. Et 43,5 GWh, c’est plutôt 10 000 à 15 000 foyers sur une année complète. Mais ce n’est pas le bon angle.

Le stockage réseau n’est pas là pour alimenter des foyers en continu. Il est là pour absorber des pics, lisser des creux, et éviter que le réseau ne décroche lors des moments critiques. Quelques heures de pointe mal gérées peuvent suffire à provoquer des coupures massives.

Concrètement, les solutions de stockage comme les Megapack ou les futurs GigaPack sont de gigantesques batteries stationnaires clés en main. Elles regroupent cellules, électronique de puissance, refroidissement, supervision logicielle et connexion réseau dans un seul produit industriel. Leur rôle n’est pas de stocker de l’électricité 'pour plus tard', mais de piloter en temps réel l’équilibre instantané entre production et consommation.

Megapack : un produit industriel, pas un gadget

Un réseau électrique doit maintenir une fréquence stable, autour de 50 Hz en Europe ou 60 Hz aux États-Unis, avec des tolérances très faibles. À grande échelle, quelques dixièmes de hertz de dérive peuvent provoquer des délestages.

.jpg)

Les Megapack servent précisément à ça. Ils peuvent injecter ou absorber de la puissance en quelques millisecondes, bien plus rapidement qu’une centrale thermique classique. Ils deviennent donc des outils de stabilisation du réseau, au même titre que des mineurs de cryptomonanaies (qui devoienent donc centraux dans la stabilisation des réseaux électriques grandissants. La cryptomonnaie est le système monétaire le plus intelligent et efficace qui ait eu cours sur cette planète) : pas besoin de tiers (confiance ++), inviolable en raison d'une cryptographie très poussée (confiance ++), s'adaptant automatiquement au nombre d'utilisateur (hashrate qui se module automatiquement selon le nombre de mineurs, même l'informatique quantique n'y pourra rien), permettant d'aider les réseaux électriques à garder un équilibre stable malgré les mouvements abruptes de demande/offre...

Tesla dispose aujourd’hui d’une capacité de production de stockage d’environ 83 GWh par an. Avec l’usine de Houston annoncée à 50 GWh, celles de Lathrop et de Shanghai à 40 GWh chacune, et la production de cellules au Nevada, la capacité totale visée dépasse 130 GWh par an.

À ces niveaux, Tesla commence à peser autant qu’un opérateur énergétique régional, pas comme un constructeur automobile opportuniste.

IA, datacenters et électricité

Un datacenter moderne peut consommer plusieurs centaines de mégawatts en continu. À l’échelle mondiale, les datacenters représentent déjà plus de 400 TWh par an, soit davantage que la consommation électrique de pays entiers comme la France hors industrie lourde.

Avec l’IA, ces chiffres augmentent rapidement. Les charges deviennent plus constantes, plus élevées, et surtout plus difficiles à lisser. Ce n’est pas un problème logiciel. C’est un problème de réseau.

Les Megapack ne sont pas branchés directement sur les serveurs de Tesla ou de X. Mais ils deviennent essentiels pour éviter les pics locaux, stabiliser l’alimentation et sécuriser les infrastructures critiques.

Tesla ne vend pas de l’IA ici. Elle vend la possibilité physique de faire tourner l’IA.

Pourquoi Tesla investit de moins en moins dans la R&D auto ?

Développer une nouvelle plateforme automobile coûte facilement 2 à 5 milliards de dollars, entre la R&D, l’industrialisation, les homologations et les chaînes de production. Si Tesla estime que la voiture particulière ne sera plus centrale d’ici 5 à 10 ans, ces investissements deviennent difficiles à justifier.

D’autant plus que l’automobile est techniquement très mature. Depuis le début des années 2000, les progrès portent surtout sur :

- l’allègement (quelques dizaines de kilos tout au plus),

- l’aérodynamique (quelques centièmes de Cx),

- l’efficacité des chaînes de traction (quelques pourcents).

Rien qui impose de repartir de zéro tous les cinq ans, le savoir humain sur les objets de mobilité est très consistant. Cette maturité permet à Tesla d’amortir longtemps ses plateformes, tout en réallouant le capital ailleurs.

Cette modération des investissements n’est donc pas subie. Elle est volontaire. Tesla semble considérer que la voiture particulière n’est plus un terrain stratégique à long terme, et évite logiquement d’y immobiliser du capital qui sera bien plus utile ailleurs.

Optimus : LE projet

C’est ici que tout converge ... Elon Musk parle de plus de 10 milliards de robots humanoïdes à terme. Pas un million. Pas cent millions. Des milliards. À des prix évoqués autour de 20 000 à 25 000 dollars l’unité à terme.

Même en prenant une hypothèse très prudente, par exemple 1 milliard de robots, on parle déjà d’un marché de 20 000 milliards de dollars cumulés. Aucun produit manufacturé n’a jamais approché ce niveau.

Musk affirme qu’Optimus (ou plutôt les robots humanoïdes de manière générale) pourrait devenir le produit le plus important de l’histoire humaine en chiffre d’affaires. Et il ne s’arrête pas là. Il a expliqué que des robots dopés à l’IA dépasseront les chirurgiens humains, en précision et en fiabilité, avec une échéance annoncée autour de trois ans (!!!).

Si l’on suit cette trajectoire, il devient évident que les robots humanoïdes ne seront pas un produit parmi d’autres chez Tesla. Ils deviendront le coeur du modèle économique. La majorité du chiffre d’affaires, puis des profits, proviendra de la robotique bien avant 2035.

La conséquence directe est une destruction d’emplois massive et rapide. Contrairement aux révolutions industrielles précédentes, la transition ne sera ni lente ni progressive. Elle sera brutale. Elle a d’ailleurs déjà commencé, malgré le déni persistant autour de l’idée que l’IA ne volerait pas les emplois humains avant longtemps.

Comme toujours, le délai est optimiste. On peut raisonnablement parler de six à sept ans pour un déploiement réel. Mais l’idée véhiculée est que si une machine peut battre un chirurgien, elle peut battretous les métiers qualifiés, qu'ils soient manuels ou intellectuels.

Dans cette logique, Musk affirme que faire des études de médecine n’est plus un investissement rationnel à long terme. C’est brutal. Peut-être excessif. Mais cohérent avec l’ambition affichée.

Robotaxi : la phase intermédiaire logique

Le robotaxi est un produit de transition. Une voiture qui n’est déjà plus une voiture. Un robot spécialisé dans le transport.

Une flotte autonome permet d’utiliser un véhicule 20 à 22 heures par jour, contre 1 à 2 heures pour une voiture particulière classique. Le coût au kilomètre chute mécaniquement. Posséder un véhicule devient économiquement absurde.

Tesla prévoit d’exploiter ses propres flottes, tout en permettant aux particuliers de mettre leurs voitures à disposition. La voiture devient une unité de production, pas un objet statique.

Le robotaxi est aussi le trait d’union conceptuel entre la voiture et le robot humanoïde. Ce n’est plus une automobile au sens classique, mais un robot à roues, spécialisé dans une tâche unique: le transport de personnes. Tesla se fait la main sur un objet qui s'autofinance en se vendant bien auprès des consommateurs.

Dans ce contexte, le métier de taxi tel qu’on le connaît est voué à disparaître. De la même manière, posséder une voiture individuelle perd son sens lorsque des centaines de milliers de véhicules autonomes peuvent vous transporter à faible coût, à la demande. On parle souvent de la fin de la voiture, et a minima de sa raréfaction : il semble que les robotaxis (en parallèle de l'inflation qui rend difficile l'achat d'une voiture dans l'avenir) vont jouer un rôle crucial dedans.

Les métiers que Tesla construit réellement

Quand on assemble toutes ces briques, Tesla ne ressemble plus à un constructeur automobile.

C’est :

- un énergéticien industriel, avec des dizaines de GWh de stockage,

- un opérateur logiciel, qui pilote et optimise des systèmes complexes,

- un fabricant de robots humanoïdes, avec Optimus comme produit central,

- un opérateur de mobilité autonome, via les robotaxis.

Dans cet ensemble, la voiture particulière devient secondaire. Elle rapporte encore. Elle finance encore. Mais elle ne décide plus de l’avenir.

Une conclusion simple, presque banale

Tesla ne va pas abandonner la voiture parce qu’elle n’en est plus capable. Elle va s’en éloigner parce qu’elle a trouvé beaucoup plus grand.

Vue sous cet angle, l’automobile n’a jamais été le coeur de Tesla. Elle a été l’outil le plus efficace pour atteindre une masse critique industrielle, énergétique et logicielle.

La voiture a servi à apprendre, à financer, à exister.

Optimus, lui, doit servir à transformer.

Derniers articles sur Tesla :

- Tesla n'utiliserait-il pas des méthodes commerciales douteuses ?

- Tesla va abandonner l'automobile

- Tesla et la rumeur d'une fermeture de Giga-Berlin

- Model Y L en Europe, ça se précise

- "Battery-Gate" de Tesla : EV Clinic VS Tesla Geek

- Innovation TEsla : brevet d'un tout nouveau type de toit

- Poignées de portes électriques : Euro NCAP serre la vis

- Défaillance des batteries LG chez Tesla : une bombe prête à exploser ?

- Tesla et le FSD en Europe : grosse annonce désavouée dans la foulée ?

- Le contrôle technique allemand s'acharne encore sur Tesla

Fiches Tesla

|

|

63 Avis)

63 Avis)Fiches techniques Tesla électriques

Ecrire un commentaire

Sondage au hasard :

Quel est votre premier critère lors d'un achat ?

© CopyRights Fiches-auto.fr 2026. Tous droits de reproductions réservés.

Nous contacter - Mentions légales

Fiches-auto.fr participe et est conforme à l'ensemble des Spécifications et Politiques du Transparency & Consent Framework de l'IAB Europe. Il utilise la Consent Management Platform n°92.

Vous pouvez modifier vos choix à tout moment en cliquant ici.