Documents nécessaires pour assurer une voiture

42

42

Avant de vous rendre chez votre assureur pour conclure un contrat, vérifiez bien que vous n'avez rien oublié côté papiers. Rien n'est plus agaçant que repartir sans attestation pour un RIB manquant...

Voici la liste des documents que vous demandera tout assureur :

.jpg)

Relevé d'information des dernières années (à demander à votre ancien assureur) qui indique votre bonus-malus et vos sinistres. La plupart réclament 24 mois, certains jusqu'à 36 mois pour un profil complet..jpg)

Permis de conduire de la ou des personnes qui conduiront l'auto (conducteur principal et conducteurs secondaires éventuels). En permis probatoire, attendez-vous à une surprime..jpg)

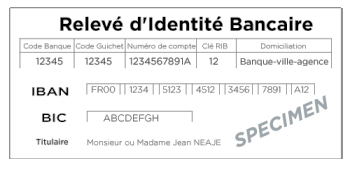

Pensez à amener un RIB si vous optez pour des prélèvements automatiques (mandat SEPA à signer).

Carte d'identité (parfois demandée, selon l'assureur)

Points souvent oubliés

Justificatif de domicile récent: certains le demandent encore pour vérifier l'adresse du risque (et donc la tarification).

Contrôle technique valide pour un véhicule de plus de 4 ans: pas systématique mais fréquemment exigé, surtout en cas de garantie vol/incendie/tous risques.

Conducteurs secondaires: s'ils sont amenés à conduire régulièrement, il vaut mieux les déclarer d'emblée (permis + éventuellement leur relevé d'information). À défaut, un sinistre peut être requalifié en fausse déclaration... et là, bonjour la franchise.

Véhicule neuf ou tout juste acheté: une facture ou un CPI (certificat provisoire d'immatriculation) suffit pour démarrer le contrat en attendant la carte grise définitive.

Usage pro: véhicule de société ou usage professionnel quotidien = on peut vous demander un extrait Kbis et/ou un justificatif d'activité.

Depuis 2024: fin de la vignette verte

Depuis 2024, la fameuse vignette verte au pare-brise n'est plus requise en France. Les forces de l'ordre consultent le fichier des véhicules assurés. En pratique, votre assureur fournit une attestation (carte verte dématérialisée ou papier) mais l'autocollant n'est plus à coller. Ne vous acharnez pas à la gratter au cutter, on a connu des pare-brises qui n'ont pas aimé...

Et si je n'ai pas de relevé d'information ?

En l'absence de relevé (changement de pays, longue période sans assurance, perte du document), l'assureur peut vous classer en jeune conducteur par défaut, avec une surprime à la clé. Tentez au moins d'obtenir une attestation d'antécédents de votre ancien assureur, même partielle.

N'oubliez pas de comparer les assurances en ligne pour bénéficier de tarifs corrects (formulaire disponible en bas de page à la suite des témoignages des internautes). Oui, le prix compte, mais vérifiez surtout les franchises et les exclusions avant de signer. C'est fou comme ces petites lignes savent ruiner une bonne assurence.

15 Derniers témoignages (prime d'assurance) des internautes

Les prix d'assurance auto affichés ci dessous sont repris des avis postés par les internautes dans la section Tests de ce site. Vous pouvez vous aussi partager votre expérience en vous rendant sur la fiche test de votre véhicule (bas de page pour témoigner).

Un grand merci à tous les internautes qui contribuent à enrichir cette base de témoignages et qui permet à tout un chacun de voir si sa prime est trop élevée ou non par rapport aux autres.

tucson 2.0 crdi 136 ch finition exclusive,90 695 km 2017 : 570 euros/an (Assureur Gmf) (nature du contrat T risques ) (Bonus/Malus 50)

mg3 1.5 hybrid+ 195 ch : 700 euros/an (Assureur MAAF ) (nature du contrat Tout risque plus ) (Bonus/Malus 50)

208 2 e-208 electrique 136 ch finition allure année 2024 55000km : 650 euros/an (Assureur MAIF) (nature du contrat tous risques) (Bonus/Malus 50%)

auris 1.4 d4d 90 ch boîte 6 vitesses, 174000 km, 2011, jantes 15" : 48 euros/an (Assureur Pacifica) (nature du contrat Tiers) (Bonus/Malus 50% bonus)

c4 1.6 hdi 92 ch 2012 - 255.000km finition confort jantes 16" : 700 euros/an (Assureur ) (nature du contrat ) (Bonus/Malus )

sportage 1.6 hybride rechargeable 265 ch 70000 km . 2022 : 608 euros/an (Assureur Direct Assurances) (nature du contrat Tous Risques) (Bonus/Malus 50%)

logan 1.4 mpi 75 ch : 300 euros/an (Assureur ) (nature du contrat ) (Bonus/Malus )

mx-5 2.0 skyactiv-g 184 ch st, homura, bvm, 20000km, 2023, daily driver : 1100 euros/an (Assureur Maaf) (nature du contrat Tout riques) (Bonus/Malus 50)

yaris 1.4 d4d 75 ch finition linéa luna boite manuelle 148000km 2002 pneus en 175 : 360 euros/an (Assureur macif) (nature du contrat tiers +) (Bonus/Malus 50%)

corolla 122h hybride 122 ch toyota ts sport dynamic plus : 1100 euros/an

clio 3 1.5 dci 70 ch 2008 extrême portes 296800 km : 600 euros/an (Assureur Allianz) (nature du contrat Tiers) (Bonus/Malus )

megane 3 1.5 dci 110 ch boite automatique, 2013, 280.000 km : 320 euros/an (Assureur ) (nature du contrat ) (Bonus/Malus 0.5)

vitara boite auto 10000km mai 2024 : 384 euros/an (Assureur Direct assurance ) (nature du contrat Tous risques ) (Bonus/Malus 50)

308 1.2 puretech 130 ch boite 6, 66000km, 2019 : 660 euros/an (Assureur MACIF) (nature du contrat tous risques) (Bonus/Malus 55)

civic 2.2 idtec 150 ch 300 000 kms , pack design de 2012 : 550 euros/an (Assureur ) (nature du contrat ) (Bonus/Malus )

Ecrire un commentaire

Sondage au hasard :

Avez-vous déjà roulé sous l'emprise de l'alcool ?

© CopyRights Fiches-auto.fr 2026. Tous droits de reproductions réservés.

Nous contacter - Mentions légales

Fiches-auto.fr participe et est conforme à l'ensemble des Spécifications et Politiques du Transparency & Consent Framework de l'IAB Europe. Il utilise la Consent Management Platform n°92.

Vous pouvez modifier vos choix à tout moment en cliquant ici.