Pourquoi la LLD affiche souvent des mensualités plus basses que la LOA (et un coût global parfois inférieur)

- LLD et LOA ne racontent pas la même histoire

- Pourquoi la LLD peut se permettre des mensualités plus basses

- La valeur résiduelle, au coeur du sujet

- Le rôle souvent sous-estimé de l'apport

- Un exemple concret pour y voir clair

- Les services inclus et l'effet de lissage

- La stratégie de revente joue en faveur de la LLD

- La logique financière côté marques, souvent invisible

- Pourquoi le coût global ressort souvent plus favorable en LLD

- Ce qu'il faut retenir

0

0

Quand on compare une LLD et une LOA pour une même voiture, avec une durée et un kilométrage proches, le constat revient très souvent. La LLD affiche une mensualité plus basse, parfois légèrement, parfois de manière nettement visible. Et dans la majorité des cas, le coût global paraît plus lisible, parfois même inférieur.

Ce n'est ni un hasard, ni un geste commercial. C'est le résultat d'une construction financière différente, pensée dès le départ avec des objectifs qui ne sont pas les mêmes.

LLD et LOA ne racontent pas la même histoire

La LLD et la LOA ne vendent pas la même promesse, et c'est là que tout commence.

La LLD vend un usage, rien de plus. La voiture est destinée à revenir dans le réseau, c'est prévu, assumé et intégré dès la signature. Il n'y a pas d'ambiguïté. Le contrat est construit autour d'un seul scénario possible.

La LOA, elle, introduit une possibilité supplémentaire. Celle de garder la voiture en fin de contrat. Même si cette option est rarement exercée, elle existe juridiquement et comptablement. Et cette simple différence modifie profondément la logique du montage.

Pourquoi la LLD peut se permettre des mensualités plus basses

En LLD, le loueur sait très précisément comment la voiture va revenir. Le kilométrage est encadré, l'entretien est suivi, la restitution est normée. Le véhicule ne sort jamais vraiment du radar.

Cette maîtrise permet plusieurs choses concrètes. La valeur de sortie est optimisée, la revente est anticipée dans un circuit connu, et le risque est mutualisé sur des volumes importants.

En pratique, une erreur de quelques centaines d'euros sur une voiture n'est pas critique. Elle est absorbée par la masse. Cette mutualisation permet de lisser la décote réelle et de réduire la part de valeur que le client finance chaque mois. C'est l'une des raisons principales pour lesquelles la mensualité peut être plus basse en LLD.

La valeur résiduelle, au coeur du sujet

La valeur résiduelle est centrale dans les deux montages, mais elle n'est pas utilisée de la même manière.

En LLD, elle est calculée de façon optimisée. Pas irréaliste, mais en tenant compte du fait que la voiture sera revendue dans un cadre maîtrisé, via des canaux bien identifiés. Le loueur accepte une part de risque, mais il sait comment la gérer grâce aux volumes et à l'organisation du marché de l'occasion.

En LOA, la valeur de rachat doit rester présentable pour le client final tout en protégeant le loueur. Elle est donc souvent fixée volontairement assez haut. Cela permet de limiter l'exposition comptable et de décourager des rachats massifs si le marché évolue mal.

Le revers est simple. Ce qui n'est pas payé à la fin doit être payé pendant le contrat. Une valeur de rachat élevée rigidifie le montage et empêche d'optimiser pleinement la mensualité. À paramètres équivalents, la LOA ressort donc fréquemment plus chère par mois.

Le rôle souvent sous-estimé de l'apport

Un point mérite une attention particulière, car il fausse beaucoup de comparaisons. L'apport.

Les LLD affichant des mensualités très basses reposent souvent sur un premier loyer majoré. Cet apport permet d'écraser artificiellement la mensualité affichée, qui est le chiffre le plus mis en avant dans les publicités et en concession.

Sur le fond, cet apport est définitivement perdu, que ce soit en LLD ou en LOA. Il ne réduit pas le coût réel, il le déplace dans le temps. Deux offres peuvent ainsi sembler très différentes alors que leur coût global est proche, simplement parce que l'une concentre une partie de la dépense au départ.

Ce point ne rend pas la LLD mauvaise, mais il impose de comparer les offres à apport équivalent, ou de raisonner directement en coût total sur la durée.

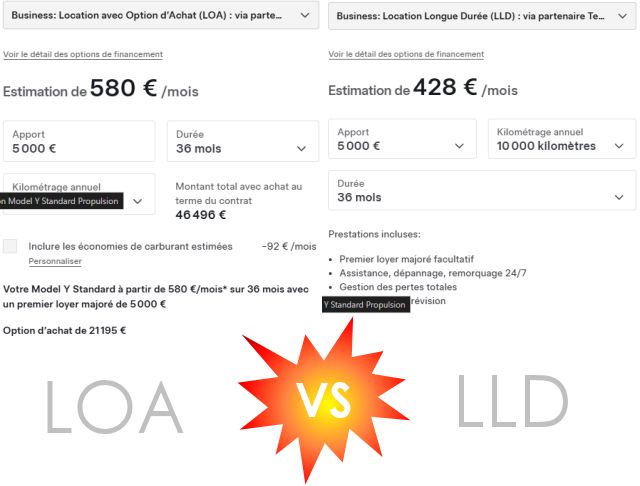

Un exemple concret pour y voir clair

Prenons un cas simple. Même voiture, même durée de 36 mois, même kilométrage.

Une LLD affiche 249 euros par mois, mais avec 3 000 euros de premier loyer. Une autre affiche 319 euros sans apport. Sur la durée totale, l'écart réel est faible, voire inexistant. Pourtant, visuellement, la première paraît beaucoup plus attractive.

C'est exactement ce type de présentation qui entretient l'illusion d'un écart massif, alors qu'il s'agit surtout d'un découpage différent du même coût.

Les services inclus et l'effet de lissage

La LLD inclut souvent des services comme l'entretien, l'assistance ou une extension de garantie. Ce n'est pas toujours un gain financier pur, mais cela permet de lisser les coûts et de stabiliser le budget.

Cette stabilité facilite la construction d'une mensualité plus basse, car une partie des dépenses futures est déjà intégrée. En LOA, ces éléments sont parfois optionnels, ce qui rigidifie encore un peu plus le montage financier.

La stratégie de revente joue en faveur de la LLD

Un aspect rarement mis en avant concerne la stratégie d'occasion des constructeurs.

Les LLD alimentent directement le marché des occasions récentes. Les véhicules sont connus, suivis, bien calibrés pour les labels maison. Cette revente structurée améliore fortement la visibilité sur la valeur réelle de sortie.

Cette visibilité permet d'ajuster plus finement les loyers en amont. La LLD bénéficie ainsi d'un écosystème pensé pour elle. La LOA, plus individualisée, n'offre pas toujours ce même niveau de prévisibilité.

La logique financière côté marques, souvent invisible

Un autre élément joue un rôle important dans l'écart de mensualité, mais il est rarement perçu par le client.

La LLD permet aux marques de transformer une vente ponctuelle en flux financiers réguliers et prévisibles. Cette récurrence améliore la visibilité sur la trésorerie et réduit le coût du capital.

Cette stabilité financière permet d'accepter des marges plus faibles par contrat, ce qui se répercute directement sur la mensualité. La LOA, à l'inverse, introduit une incertitude supplémentaire. Rachat ou restitution, évolution du marché, valeur réelle à la sortie. Cette prudence se paie dans le calcul du loyer.

Pourquoi le coût global ressort souvent plus favorable en LLD

Quand on compare réellement les offres à conditions équivalentes, la LLD ressort souvent plus lisible, et pas rarement moins chère au total.

Vous payez l'usage, point. Le scénario est connu, verrouillé, les surprises sont limitées. En LOA, soit vous restituez la voiture avec des contraintes similaires à la LLD, soit vous la rachetez à un prix qui est souvent peu compétitif par rapport au marché.

Dans les deux cas, la LOA fait payer sa souplesse théorique. Cette souplesse a un coût, parfois discret, mais bien réel.

Ce qu'il faut retenir

À configuration équivalente :

- la LLD affiche généralement des mensualités plus basses que la LOA

- le coût global est plus lisible et souvent mieux maîtrisé

- la LOA reste plus rigide financièrement, malgré une impression de liberté

La LLD n'est pas plus généreuse. Elle est simplement mieux optimisée industriellement. Et cette optimisation se retrouve directement sur la mensualité.

Ce n'est pas forcément la formule la plus séduisante sur le plan émotionnel. Mais quand on regarde les chiffres jusqu'au bout, c'est très souvent la plus rationnelle.

Ecrire un commentaire

Sondage au hasard :

Quel est le moyen le plus efficace de réduire les bouchons ?

© CopyRights Fiches-auto.fr 2026. Tous droits de reproductions réservés.

Nous contacter - Mentions légales

Fiches-auto.fr participe et est conforme à l'ensemble des Spécifications et Politiques du Transparency & Consent Framework de l'IAB Europe. Il utilise la Consent Management Platform n°92.

Vous pouvez modifier vos choix à tout moment en cliquant ici.