Que choisir entre paiement comptant, en LOA et LLD ?

11

11

Lorsqu'il s'agit d'acquérir une voiture, le choix du mode de financement est souvent aussi important que celui du véhicule lui-même. Entre l'achat comptant, la Location avec Option d'Achat (LOA) et la Location Longue Durée (LLD), les options sont nombreuses et chacune présente ses propres avantages et inconvénients. Et même si c'est un sujet qui a été mainte fois repris, voici malgré tout notre guide pour vous aider à choisir la meilleure option en fonction de vos besoins et de votre situation financière. J'invite au passage les contributeurs les plus doués à éventuellement compléter ce qui aurait été omis dans cet article, merci à eux (et peut-être à vous qui en ferez peut-être partie) !

L'Achat Comptant : La liberté financière

L'achat comptant, comme son nom l'indique, consiste à payer le prix total du véhicule dès l'acquisition, sans recourir à un emprunt ou à un plan de financement. C'est bien entendu une méthode qui est loin d'être possible par tous, et elle concernera alors les ménages les plus aisés. Voyons tout de même la chose de plus près ...

Cette option offre ces avantages :

- Liberté Totale : En payant comptant, vous devenez immédiatement propriétaire de votre voiture, sans aucune restriction ni engagement financier à long terme. Vous en faites ce que vous voulez et pouvez rouler autant de kilomètres que vous le souhaitez chaque année (sauf contrat d'assurance restrictif évidemment ...).

- Économies sur les Intérêts : En évitant les intérêts d'un prêt ou d'un plan de financement, vous économisez de l'argent à long terme, d'autant plus que vous auriez étalé le crédit (car les taux sont annuels).

- Possibilité de Négociation : En proposant un paiement comptant, vous pouvez parfois obtenir des réductions supplémentaires ou des avantages lors de l'achat de votre voiture.

- Moins de pression financière : acheter au comptant nécessite un gros effort financier de départ, vous serez ensuite libre d'esprit, sans la contrainte de devoir payer de grosses traites à la fin de chaque mois. Si vous perdez votre emploi ou que vos revenus chutent, le stress sera atténué.

- Si vous avez opté pour un véhicule qui garde une bonne cote, vous pourrez donc profiter du bon prix de revente et donc réduire le coût annuel d'utilisation (amortissement lié à la décote).

Cependant, l'achat comptant présente également quelques inconvénients :

- Impact sur la Trésorerie : Débourser une somme importante d'un coup peut affecter votre trésorerie à court terme, même si je conçois qu'il s'agit ici d'enfoncer une porte ouverte ...

- Dévaluation du Capital : Si vous avez un modèle qui décote beaucoup vous pourrez perdre parfois plus que pour l'achat en LOA ou LLD ...

- Vous devrez assumer les entretiens et les pannes bien que les garanties diverses et variées réduisent l'impact.

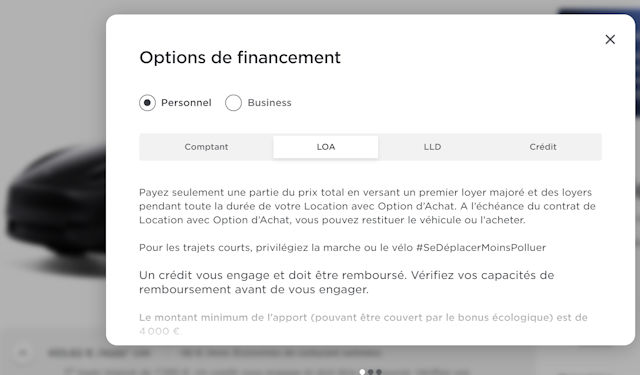

La Location avec Option d'Achat (LOA) / Leasing : mélange entre crédit et achat ?

La LOA est un mode de financement qui vous permet de louer une voiture pour une période déterminée, avec la possibilité d'acheter le véhicule à la fin du contrat. Voici les avantages et les inconvénients de la LOA :

- Faible Apport Initial : Avec la LOA, vous n'avez souvent besoin que d'un faible apport initial, ce qui peut rendre l'accès à une voiture plus abordable.

- Voiture plus haut de gamme : ça rejoint directement le point précédent, mais ce mode de financement permet de se surclasser en optant pour des modèles qui auraient été possiblement inaccessibles au comptant.

- Souplesse : Vous pouvez choisir la durée de la location et le kilométrage annuel en fonction de vos besoins, ce qui offre une grande flexibilité.

- Renouvellement Facile : À la fin du contrat, vous avez la possibilité de restituer le véhicule et d'en choisir un nouveau en renouvelant la location.

- Pas de décote à subir : dans le cas où vous avez une voiture qui décote beaucoup et qui a du mal à se revendre par la suite, ce n'est pas vous qui allez en assumer les conséquences. Vous n'avez donc pas à vous soucier de la revente de la voiture, et parfois cela peut être très bénéfique car avec les temps qui courent un type de voiture peut vite se retrouver à être invendable après 5 ans.

Cependant, la LOA présente également des inconvénients :

- Coût Total Élevé : À long terme, la LOA est bien plus coûteuse qu'un achat comptant ou un prêt traditionnel, en raison des frais de location et de la valeur résiduelle du véhicule. Et c'est là que ça devient un peu piégeux, car cette valeur de fin de contrat peut être fixée de manière à rendre la mensualité plus sexy sur le papier, mais à vous piéger si vous tentez de garder l'auto. D'ailleurs on voit parfois des cas un peu absurdes où une version censée être moins chère finit par coûter plus au total qu'une version mieux dotée, juste à cause des hypothèses de valeur future.

- Mensualité généralement plus élevée qu'avec la LLD, et plus généralement le coût global est plus élevé comme on vient de le dire

- Engagement Financier : Vous n'êtes pas propriétaire du véhicule pendant la durée de la location, ce qui signifie que vous devez respecter les termes du contrat pour éviter des pénalités financières.

- Frais de restitution souvent salés : c'est un point qui est sous-estimé par beaucoup de gens. En fin de contrat, la voiture est contrôlée et le moindre défaut peut être facturé : rayure, impact, jante frottée, pare-chocs marqué, etc. Et ce n'est pas toujours le concessionnaire qui décide gentiment dans son coin, c'est souvent une société mandatée qui fait un état des lieux et qui facture sans émotion. Pour donner des ordres d'idée qu'on voit revenir : une petite rayure peut partir à 150 euros, un impact autour de 300 euros, et une jante peut grimper très haut (parfois on entend des chiffres du genre 1500 euros selon le type de jante et la politique du loueur...). Au final, la facture de retour est fréquemment annoncée dans une fourchette de 500 à 2000 euros. C'est exactement le genre de détail qui transforme une "petite mensualité" en addition finale qui pique.

- Option d'achat : si vous avez le coup de coeur et que vous souhaitez garder la voiture au terme du contrat, cela peut devenir difficile car le prix réclamé est généralement trop élevé pour que cela vaille le coup. L'option d'achat est donc un avantage qui s'évanouit vite dans les faits ...

- Engagement Contractuel : Vous devez respecter les termes du contrat de location et éviter de dépasser le kilométrage ou de causer des dommages au véhicule pour éviter des frais supplémentaires. En dépassement de kilométrage, on voit couramment des pénalités au kilomètre (par exemple 0,15 à 0,25 euro par km selon contrats), et ça grimpe vite si vous roulez plus que prévu.

- Renouvellement anticipé : Si vous souhaitez changer de voiture avant le terme du contrat, cela sera un peu plus contraignant.

Pour vous donner quelques idées de grandeur, avec un TAEG de 3.6% sur une durée de crédit de 4 ans et une somme empruntée de 30 000 euros, le coût total du crédit est d'environ 33 038.64 euros. On a donc un surplus à payer de 10% pour un crédit dont le taux annuel est de moins de 4%. Plus vous étalerez dans le temps plus les intérêts exploseront.

Attention, comme l'explique très bien cette vidéo, vous pourrez parfois payer plus cher pour une version qui coûte à la base moins chère qu'une autre. Ici le total coûte plus cher pour une Y Propulsion qu'une Y Long Range (pourtant plus chère au catalogue !)

La Location Longue Durée (LLD) : Simplicité et gestion facile

La LLD est similaire à la LOA, mais elle exclut l'option d'achat à la fin du contrat. On exclura ici les avantages et inconvénients déjà cités dans le paragraphe précédent, même s'il y a un ou deux points qui méritent d'être remis sous les projecteurs.

Voici ses avantages, qui s'ajoutent à ceux de la LOA :

- Gestion Simplifiée : Avec la LLD, la gestion de la voiture (assurance, entretien, etc.) est parfois incluse dans le contrat, ce qui simplifie vos responsabilités. En LOA l'entretien peut être à votre charge ou pourra être ajouté à la mensualité.

- Budget Maîtrisé : Les paiements mensuels fixes facilitent la gestion de votre budget automobile, car vous savez exactement ce que vous dépensez chaque mois. Les problèmes mécaniques n'étant pas à votre charge (si contrat entretien/garantie bien calibré), c'est surtout là qu'on peut lisser et prévoir à l'avance les coûts.

- Renouvellement Facile : Comme avec la LOA, vous avez la possibilité de renouveler votre voiture à la fin du contrat pour un modèle plus récent. Et de toute manière ils n'attendent que ça car ils gagnent beaucoup à louer plutôt que vendre.

- Pas de décote à subir : dans le cas où vous avez une voiture qui décote beaucoup et qui a du mal à se revendre par la suite, ce n'est pas vous qui allez en assumer les conséquences.

Cependant, la LLD présente également des inconvénients :

- Pas de Possibilité d'Achat : Contrairement à la LOA, vous n'avez pas la possibilité d'acheter le véhicule à la fin du contrat, ce qui signifie que vous n'avez pas de capital accumulé dans le véhicule. Tout l'argent que vous avez dépensé est volatilisé, c'est une prestation de service sans le moindre produit à la clé.

- Frais de restitution et chasse au défaut : là aussi, ça peut surprendre. En fin de LLD, l'auto est inspectée, souvent de manière très stricte, et les remises en état peuvent être facturées à des tarifs qui donnent l'impression d'une surfacturation. Petites rayures, impacts, jantes, garnitures marquées... tout peut se monnayer. Dans les chiffres qui reviennent souvent, on parle de 150 euros pour une rayure, 300 pour un impact, et les jantes peuvent faire très mal. La note finale au retour est souvent citée entre 500 et 2000 euros selon l'état et le degré de zèle du rapport.

- Renouvellement anticipé : Si vous souhaitez changer de voiture avant le terme du contrat, cela sera un peu plus contraignant.

Si les LOA et LLD permettent d'être surclassé, n'en n'attendez pas trop non plus !

Le crédit classique : simple, mais souvent le plus logique

On l'oublie un peu trop souvent parce que la location a pris une place énorme, mais le crédit auto "classique" (via une banque ou un organisme de crédit) reste, dans beaucoup de cas, la solution la plus cohérente si on veut vraiment financer sa voiture sans se faire tenir par un contrat de location.

Le crédit a un défaut évident : la mensualité est souvent plus haute qu'en LOA/LLD. C'est d'ailleurs là que beaucoup de gens bloquent. Sauf que ce chiffre tout seul ne veut pas dire grand chose. Ce qui compte, c'est le coût réel au bout de 3, 4 ou 5 ans, en tenant compte du fait que la voiture peut être revendue.

La vidéo donne un exemple parlant sur une compacte hybride à 26 000 euros financée sur 36 mois : en crédit, on peut se retrouver avec une mensualité plus costaud (exemple : 802 euros), mais au bout de 3 ans on a une voiture revendable (exemple : 16 000 euros). Le coût réel n'est donc pas 28 800 euros, c'est 28 800 - 16 000 = 12 800 euros. Et là, tout de suite, ça devient vraisemblment moins ridicule que certaines locations où vous payez 3 ans pour finir à zéro (avec parfois une facture de restitution en bonus...).

Avantages / inconvénients du crédit classique

Pour que ce soit clair, voici les points forts, puis les points faibles. On peut aimer ou pas, mais au moins c'est lisible.

Avantages :

- Vous êtes propriétaire : dès le début, la voiture est à vous. C'est bête à dire, mais ça change tout (usage, revente, liberté).

- Pas de contrat qui vous tient par le kilométrage : vous roulez autant que vous voulez, sans calculer chaque trajet en se demandant si on va dépasser un plafond.

- Pas de frais de restitution : pas d'état des lieux qui traque la micro-rayure et qui transforme une jante frottée en punition financière.

- Vous pouvez revendre quand vous voulez : au bon moment, au bon prix, ou quand vous avez une opportunité. Vous gardez la main sur le timing.

- Vous pouvez optimiser : si vous achetez bien (neuf remises, ou occasion récente), vous réduisez fortement le coût total. Et l'occasion de 2-3 ans est souvent une zone très rentable, parce que le gros de la décote est déjà passé.

Inconvénients :

- Mensualités souvent plus élevées : c'est le point qui fait peur, et c'est compréhensible. Sauf qu'il faut comparer des choses comparables (coût final, revente, liberté).

- Intérêts à payer : c'est un coût réel. Plus la durée est longue, plus la facture gonfle. Et beaucoup de gens étalent trop.

- Vous assumez la décote : vous subissez la valeur de revente, avec ce que ça implique. Si vous achetez un modèle qui s'effondre, c'est pour vous. (Et oui, l'électrique neuf peut être violent sur ce point.)

- Vous assumez aussi l'entretien et les aléas : si vous sortez de garantie ou si vous gardez longtemps, il faut prévoir. Une voiture, ça vieillit, même quand on l'aime.

Conclusion

Le choix dépendra de beaucoup de choses comme vous vous en doutez ...

Si vous avez peu de moyens mais que vous êtes obsédé de détenir une belle voiture, alors les LLD et LOA pourront vous permettre d'y parvenir (bien que je le déconseille, évitez de mettre trop de vos revenus dans l'acquisition d'une voiture destinée à lustrer votre statut social. Le matérialisme est aussi très néfaste ... Il faut luter contre ces mauvais penchants si jamais vous y étiez embourbé).

Autre cas, si vous achetez une voiture ayant un profil à risque (ex : diesel) qui met le doute sur sa valeur de revente et sa capacité à être revendue, alors les LOA et LLD sont encore un atout. Car même si ils sont assez coûteux, vous savez exactement ce qui se produira à 4 ou 5 ans, ce qui n'est pas le cas quand on est propriétaire de son auto (avec un prix de revente aléatoire et d'éventuelles pannes à prendre en charge). Mais il faut aussi garder en tête un détail bête : au moment de rendre la voiture, il y a souvent une facture qui tombe si l'auto n'est pas nickel, et ces remises en état peuvent être tarifées cher. C'est rarement mis en avant quand on signe.

Toutefois, si votre but est simplement de financer votre voiture de manière rationnelle (et que vous n'achetez pas un modèle qui deviendra obsolète trop vite), alors le crédit classique reste très souvent le meilleur compromis. Oui, ça fait une mensualité plus haute. Mais vous gardez la main, vous êtes propriétaire, vous pouvez revendre, et vous évitez la loterie de la restitution. Et si en plus vous faites le choix d'une occasion récente plutôt qu'un neuf, l'addition finale peut devenir franchement plus douce (c'est souvent là que le calcul devient le plus intéressant).

Enfin, si vous avez les moyens et que vous n'achetez pas une voiture qui sera obsolète dans quelques années, alors l'achat au comptant reste la solution qui vous fera perdre le moins d'argent (encore plus si vous choisissez une occasion plutôt qu'une neuve). Car encore une fois, le système favorise ceux qui ont le plus de moyens, car ce sont encore eux (attention, il ne faut pas leur en vouloir, ce serait injuste et idiot) qui perdent le moins d'argent ... Le crédit est toujours défavorable d'un point de vue financier car les intérêts qui s'ajoutent représentent au global une somme significative, sauf dans le cas atypique (mais de plus en plus courant) d'une voiture qui devient invendable ...

```Ecrire un commentaire

Sondage au hasard :

Avez-vous déjà roulé sous l'emprise du cannabis ?

© CopyRights Fiches-auto.fr 2026. Tous droits de reproductions réservés.

Nous contacter - Mentions légales

Fiches-auto.fr participe et est conforme à l'ensemble des Spécifications et Politiques du Transparency & Consent Framework de l'IAB Europe. Il utilise la Consent Management Platform n°92.

Vous pouvez modifier vos choix à tout moment en cliquant ici.